Data and Graphic

MUC Consulting menyuguhkan data seputar perpajakan dan ekonomi makro secara umum yang valid, relevan dan diolah agar sesuai dengan konteks. Penyajian data ini akan melengkapi informasi lain seperti berita, opini dan regulasi update yang sebelumnya telah tersaji di website ini.

PERPAJAKAN

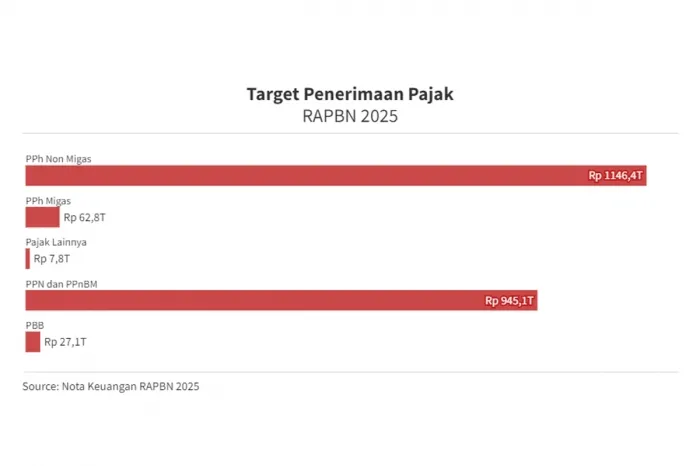

Pemerintah menargetkan penerimaan pajak dalam Rancangan Anggaran Pendapatan dan Belanja Negara (RAPBN) 2025 sebesar Rp 1.189,2 triliun, atau tumbuh 13,91% dari outlook penerimaan pajak 2024, berikut rinciannya.