Penghasilan Tak Tentu dan Dapat Hibah Rumah, Apakah Wajib NPWP dan Bayar Pajak?

Melly Fauziah,

Monday, 29 November 2021

Dear, Tanya-tanya Pajak

Saya ibu rumah tangga sekaligus penyedia jasa salon panggilan, dengan penghasilan bulanan yang tidak menentu dan tidak seberapa. Karena itu saya selama ini tidak membuat dan memiliki NPWP karena khawatir harus bayar pajak.

Belum lama ini, saya dibelikan rumah oleh orangtua dari hasil penjualan sawah. Pertanyaan saya, dengan kepemilikan rumah tersebut, apakah saya harus memiliki NPWP dan membayar pajak? Terima kasih.

~Nuril P, Surabaya~

Jawaban:

Salam, Ibu Nuril.

Terima kasih atas pertanyaannya. Saya Melly Fauziah akan menjawab pertanyaan Ibu.

Dalam sistem perpajakan Indonesia dikenal istilah kewajiban pajak subjektif dan objektif. Kewajiban pajak subjektif timbul pada saat seseorang dilahirkan dan berada atau berniat untuk bertempat tinggal di Indonesia. Kewajiban tersebut berakhir ketika yang bersangkutan meninggal dunia atau meninggalkan Indonesia untuk selama-lamanya. Dengan demikian, orang yang dilahirkan dan tinggal di Indonesia otomatis merupakan Subjek Pajak.

Adapun kewajiban pajak objektif timbul ketika seseorang mempunyai penghasilan setahun melebihi Penghasilan Tidak Kena Pajak (PTKP). Besaran PTKP saat ini Rp 54 juta per tahun atau Rp 4,5 juta per bulan.

Setiap orang yang sesuai kriteria penghasilan di atas PKTP maka memenuhi syarat sebagai Wajib Pajak, yang harus membayar pajak penghasilan (PPh) dan memiliki NPWP. Hal ini berlaku bagi siapa pun, baik yang belum maupun yang sudah berkeluarga. Namun, kewajiban memiliki NPWP dikecualikan bagi perempuan menikah atau istri yang memilih menggabungkan harta dan penghasilan dengan suaminya.

Berkenaan dengan profesi Anda sebagai penyedia jasa salon panggilan, Anda sebaiknya menghitung total penghasilan per tahun. Apabila jumlahnya melebihi PTKP (Rp 54 juta setahun) maka Anda wajib mendaftarkan diri ke Kantor Pelayanan Pajak (KPP) setempat guna mendapatkan NPWP.

Selanjutnya, semua penghasilan tersebut wajib Anda laporkan dalam Surat Pemberitahuan (SPT) Tahunan PPh Orang Pribadi.

Selain itu, Wajib Pajak juga diharuskan melaporkan kepemilikan harta di SPT, baik harta yang dimiliki sendiri ataupun yang berasal dari hibah. Dalam kasus Anda, rumah pemberian orang tua wajib dilaporkan dalam SPT.

Perhitungan Pajak

Karena penghasilan berasal dari pekerjaan bebas atau bukan dari pemberi kerja, Anda berkewajiban menghitung dan membayarkan sendiri pajak yang terutang (jika penghasilan setahun melebihi PTKP), serta melaporkannya pada SPT Tahunan.

Untuk itu, Anda perlu membuat pencatatan atas penerimaan atau penghasilan bruto sebagai dasar perhitungan jumlah pajak yang terutang. Dalam hal ini, Anda juga dapat mengajukan penggunaan Norma Penghitungan Penghasilan Neto (NPPN) sebagai dasar perhitungan PPh terutang.

Besaran persentase NPPN tergantung wilayah tempat tinggal dan jenis kegiatan usaha atau pekerjaan bebas Wajib Pajak. Untuk mengetahui lebih detil mengenai ketentuan dan besaran NPPN bisa melalui link ini.

Tahapan perhitungannya dimulai dengan mengalikan total penghasilan setahun (peredaran bruto) dengan NPPN untuk mendapatkan nilai penghasilan neto. Kemudian, penghasilan neto dikurangi dengan PTKP. Hasil pengurangan ini disebut sebagai penghasilan kena pajak (PKP). Kalikan PKP dengan tarif PPh yang berlaku guna mendapatkan besar pajak terutang atau yang harus dibayar.

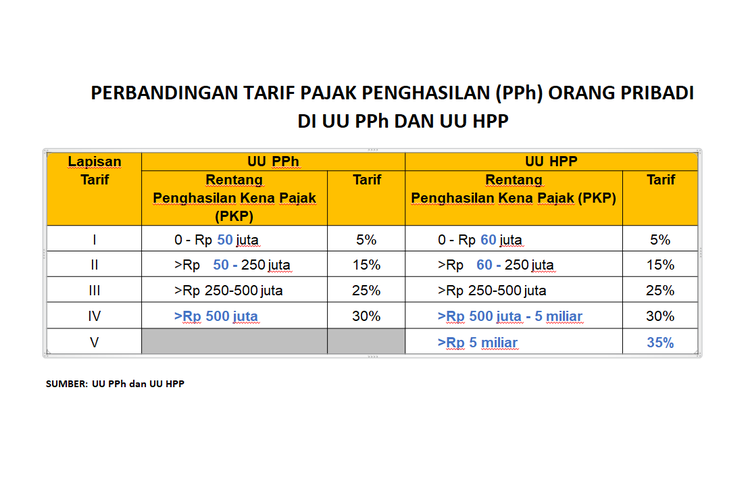

Hingga Tahun Pajak 2021, lapisan dan tarif PPh merujuk pada UU PPh. Adapun mulai Tahun Pajak 2022, rujukannya adalah UU Harmonisasi Peraturan Perpajakan (UU HPP).

Apabila melihat profesi Anda sebagai penyedia jasa salon kecantikan di wilayah Surabaya, tarif NPPN yang berlaku berdasarkan Klasifikasi Lapangan Usaha (KLU) Anda pada 2021 adalah 30 persen.

Sekadar pengandaian, jika pendapatan Anda setahun Rp 200 juta maka nilai penghasilan neto berdasarkan tarif NPPN berdasarkan wilayah dan jenis usaha Anda adalah Rp 60 juta (Rp 200 juta x 30 persen). Adapun besaran pajak yang harus Anda bayarkan sebesar Rp 300.000, yang merupakan hasil akhir dari penghasilan neto Rp 60 juta dikurangi PTKP Rp 54 juta dan dikalikan tarif PPh 5 persen.

Catatan tambahan, jika pendapatan bruto setahun mencapai Rp 4,8 miliar atau lebih, Anda perlu menyusun pembukuan, yang menyerupai laporan keuangan berupa neraca dan laporan laba/rugi. Dalam hal ini, bukan hanya penghasilan yang dicatat melainkan juga informasi keuangan lain yang meliputi harta, kewajiban, modal, penghasilan dan biaya, serta jumlah harga perolehan dan penyerahan barang atau jasa.

Mulai Tahun Pajak 2022 dan ketentuan PPh di UU HPP mulai berlaku, untuk usaha dengan omzet (peredaran bruto) hingga Rp 500 juta dan memenuhi kriteria dalam Peraturan Pemerintah (PP) Nomor 23 Tahun 2018, tidak dikenai PPh.

Demikian penjelasan dari saya, dan terima kasih.

Salam

Catatan:

Tanya-tanya Pajak merupakan kolaborasi Kompas.com dan MUC Consulting seputar kebijakan dan praktik perpajakan. Sobat Pajak dapat mengajukan pertanyaan melalui link ini. Artikel ini telah terbit di Kompas.com, Jumat (19/11/2021).