Apakah Pajak Sebabkan Nilai THR Karyawan Lebih Kecil dari Gaji Bulanan?

MUC Tax Research Institute

|

Monday, 25 April 2022

Saya karyawan swasta dengan masa kerja tiga tahun dan berhak atas Tunjangan Hari Raya (THR). Setahu saya, besaran THR seharusnya setara dengan satu bulan gaji atau proporsional bagi karyawan dengan masa kerja lebih dari sebulan tetapi kurang dari 12 bulan. Kenyataanya, nominal THR yang saya terima selalu lebih kecil dari take home pay gaji bulanan. Apakah karena potongan pajak THR memang lebih besar dari gaji atau bagaimana? Mohon pencerahan. Terima kasih.

(Fithri, Jakarta)

Jawaban:

Terima kasih atas pertanyaan Anda. Saya Muhammad Ridho akan menjawab pertanyaan Anda.

Sesuai namanya, Tunjangan Hari Raya (THR) merupakan pendapatan non-upah yang selalu dinantikan karyawan atau buruh menjelang hari raya keagamaan yang dianutnya masing-masing. Kebijakan pemerintah ini sudah berlangsung sejak tahun 1951.

Sesuai ketentuan yang berlaku, pengusaha atau pemberi kerja wajib membayarkan THR ke pekerja tetap maupun kontrak dengan masa kerja minimal satu bulan. Untuk karyawan dengan masa kerja 12 bulan atau lebih maka jumlah THR yang berhak diterimanya setara dengan gaji bulanan. Sedangkan untuk karyawan dengan masa kerja minimal sebulan atau kurang dari setahun, besaran THR-nya diperhitungkan secara proporsional.

Lantas, kenapa jumlah THR yang diterima pekerja biasanya lebih kecil dari upah atau gaji bulanan? Pertanyaan Anda sedikit/banyak sebenarnya sudah menjawab hal itu.

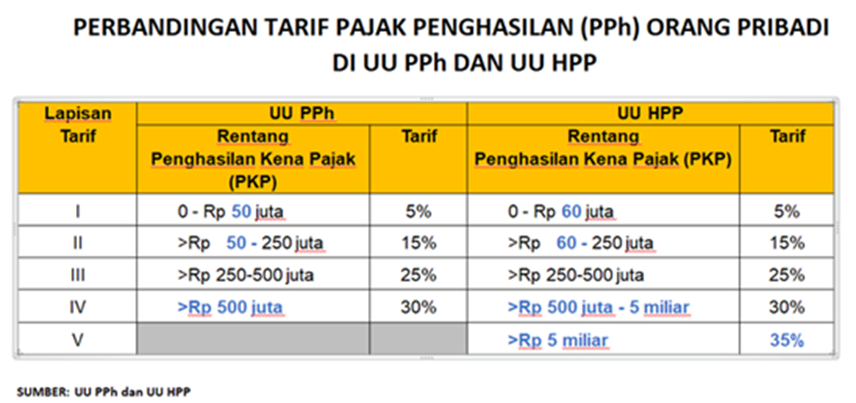

Lebih tepatnya karena tarif Pajak Penghasilan (PPh) Pasal 21 yang bersifat progresif dan cara perhitungan penghasilan neto yang terpisah, yang menyebabkan nilai THR yang diterima karyawan lebih kecil dari gaji bulanan.

Cara Hitung Pajak

Berdasarkan regulasi perpajakan, terdapat dua jenis penghasilan pegawai tetap (maupun kontrak) yakni penghasilan teratur dan penghasilan tidak teratur.

Penghasilan teratur merupakan pendapatan pegawai berupa gaji, segala macam tunjangan, imbalan dengan nama apapun—termasuk uang lembur—yang diberikan secara periodik berdasarkan ketentuan yang ditetapkan oleh pemberi kerja.

Sedangkan penghasilan tidak teratur merupakan penghasilan yang diterima karyawan sekali dalam satu tahun atau periode lainnya, seperti halnya THR atau bonus.

Kedua jenis penghasilan karyawan di atas merupakan objek pajak penghasilan (PPh) Pasal 21, yang mekanisme perhitungannya masing-masing berbeda.

Berikut ini adalah langkah-langkah atau cara menghitung PPh Pasal 21 atas gaji dan THR:

- Untuk menentukan besaran PPh Pasal 21 yang terutang, perusahaan harus terlebih dahulu menghitung total penghasilan karyawan selama setahun (penghasilan teratur disetahunkan ditambah dengan penghasilan tidak teratur).?

- Kemudian, perusahaan perlu menghitung kembali PPh Pasal 21 atas penghasilan teratur yang disetahunkan.?

- Untuk mendapatkan PPh Pasal 21 atas THR, perusahaan cukup mengurangi PPh Pasal 21 secara keseluruhan (poin 1) dengan nilai PPh Pasal 21 atas penghasilan teratur (poin 2).

- Sedangkan PPh Pasal 21 atas gaji diperhitungkan dengan cara membagi 12 nilai pajak atas penghasilan teratur (poin 2), dengan asumsi pegawai bekerja dari Januari hingga Desember.

Ilustrasi

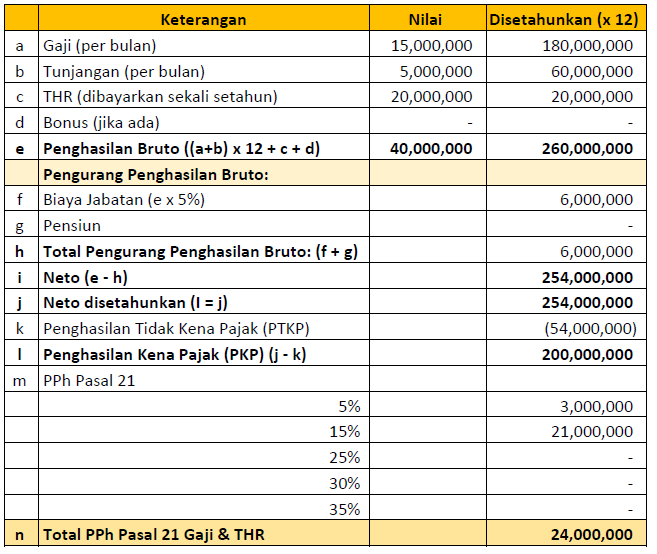

Tn. A (dengan asumsi tidak ada tanggungan/TK0) bekerja dari Januari dan setiap bulannya menerima penghasilan berupa gaji sebesar Rp15 juta plus tunjangan kerja Rp5 juta. Berkenaan dengan Hari Raya Idul Fitri, selain mendapatkan gaji dan tunjangan tetap, Tn. A juga menerima THR dari perusahaan sebesar Rp20 juta pada April 2022. Berapakah PPh Pasal 21 atas gaji dan THR yang diterima Tn. A?

1) Cara hitung nilai PPh Pasal 21 atas total penghasilan setahun (penghasilan teratur ditambah penghasilan tidak teratur)

?

2) Hitung terpisah nilai PPh Pasal 21 atas penghasilan teratur yang disetahunkan

3. Cara menghitung PPh Pasal 21 atas THR

| PPh 21 atas gaji yang disetahunkan + THR | 24,000,000 |

| PPh 21 atas gaji yang disetahunkan | (21,000,000) |

| Selisih | 3,000,000 |

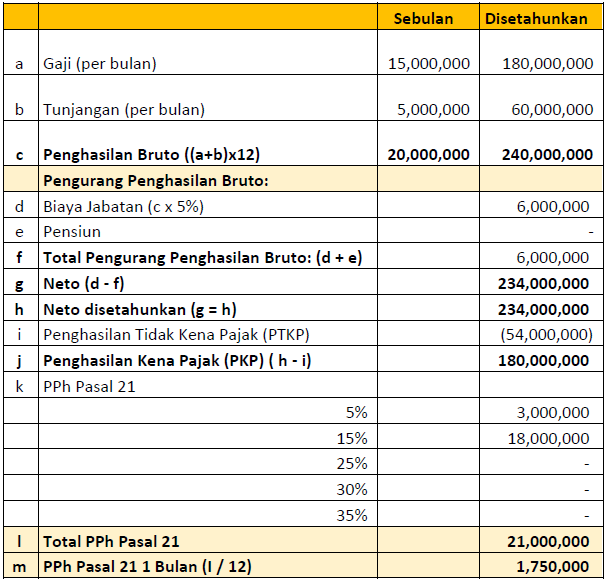

4. Cara menghitung PPh Pasal 21 atas gaji bulanan

| PPh 21 atas gaji yang disetahunkan | 21,000,000 |

| PPh 21 per bulan (PPh 21 disetahunkan dibagi 12) | 1,750,000 |

Berdasarkan ilustrasi di atas, wajar jika PPh atas THR lebih besar dibandingkan PPh atas gaji. Hal ini karena memperhitungkan lapisan penghasilan kena pajak (yang disetahunkan) dan tarif progresif atau berjenjang PPh Pasal 21.

Demikian penjelasan dari kami, semoga bermanfaat.

Salam.

Muhammad Ridho

Tax Consultant MUC Consulting

Catatan:

Tanya-tanya Pajak merupakan kolaborasi Kompas.com dan MUC Consulting seputar kebijakan dan praktik perpajakan. Sobat Pajak dapat mengajukan pertanyaan melalui link ini. Artikel ini juga diterbitkan Kompas.com dengan judul " Mengapa THR yang Diterima Tak Senilai Satu Kali Gaji Bulanan?".