Ketentuan Pengisian Faktur Pajak Diubah

Friday, 19 August 2022

Direktur Jenderal (Dirjen) Pajak mengubah ketentuan mengenai pembuatan faktur pajak dengan menerbitkan Peraturan Dirjen (Perdirjen) Pajak Nomor PER-11/PJ/2022 yang mulai berlaku pada 1 September 2022.

Beleid tersebut mengubah sejumlah ketentuan di dalam Perdirjen Pajak Nomor PER-03/PJ/2022 yang berlaku sejak 1 April 2022.

Beberapa kebijakan yang disesuaikan pertama, terkait mekanisme pengisian faktur pajak yang diterbitkan atas penyerahan Barang Kena Pajak (BKP) dan/atau Jasa Kena Pajak (JKP) yang terutang PPN atau PPnBM.

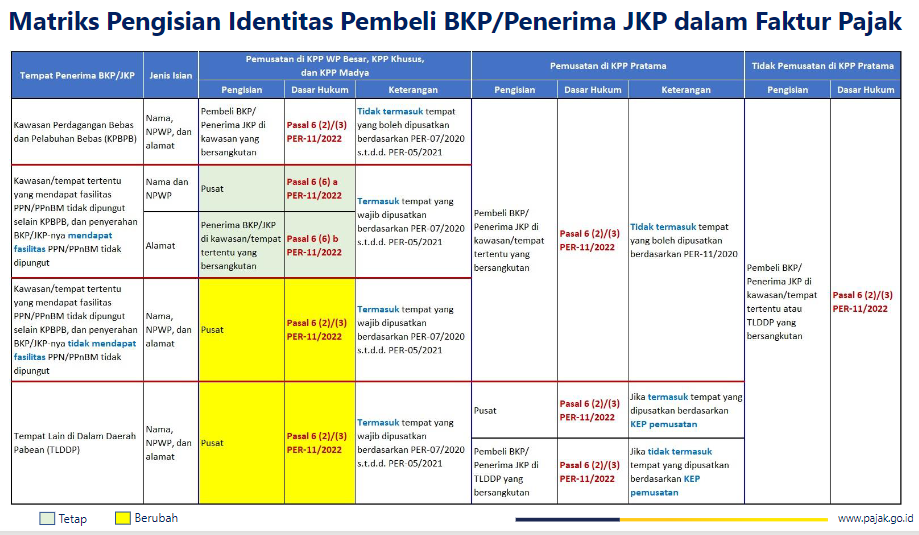

Khususnya, mengenai pengisian kolom alamat pada faktur pajak, untuk penyerahan BKP/JKP yang diberikan fasilitas PPN/PPnBM tidak dipungut kepada pengusaha kena pajak (PKP) yang PPN atau PPnBM-nya terpusat di Kantor Pelayanan Pajak (KPP) Wajib Pajak Besar, KPP Khusus atau KPP Madya.

Namun barang atau jasa tersebut dikirim ke kawasan tertentu yang mendapat fasilitas PPN/PPnBM tidak dipungut. Jika kondisi itu terjadi, maka kolom alamat diisi dengan alamat pengiriman, atau alamat PKP yang ada di kawasan tertentu.

Ketentuan tersebut bersifat kumulatif. Artinya, jika hanya terpenuhi salah satu kondisi saja, misalnya BKP/JKP yang dikirimkan tidak mendapat fasilitas, tetapi dikirimkan ke tempat tertentu yang mendapat fasilitas, maka kolom alamat diisi dengan lokasi pemusatan PPN/PPnBM.

Hal ini mempersempit ketentuan sebelumnya, di mana ketentuan sebelumnya menetapkan seluruh penyerahan yang dilakukan kepada PKP pembeli yang dipusatkan di KPP BKM, maka identitas dalam Faktur Pajak harus mencantumkan nama dan NPWP PKP pusat sedangkan alamat diisi dengan alamat penerima barang.

Jenis Kawasan Tertentu

Kawasan tertentu yang dimaksud yaitu tempat penimbunan berikat (TPB), kawasan ekonomi khusus (KEK) atau kawasan tertentu yang ada di daerah pabean dengan fasilitas PPN atau PPnBM tidak dipungut lainnya.

Di dalam beleid terbaru ditetapkan, jika kondisi itu terjadi maka faktur pajak harus diisi keterangan nama dan Nomor Pokok Wajib Pajak (NPWP) pembeli atau penerima di tempat pemusatan PPN atau PPnBM terutang.

Sementara pada kolom alamat, diisi dengan tempat penerima BKP atau JKP di TPB, KEK atau kawasan tertentu lainnya.

Untuk faktur pajak yang dibuat sejak 1 April-31 Agustus 2022, atas penyerahan barang kepada pembeli yang memusatkan tempat PPN terutangnya, tapi diserahkan ke tempat tertentu yang mendapat fasilitas atau pun yang tidak mendapatkan fasilitas PPN atau PPnBM tidak dipungut, pajak masukannya dapat dikreditkan.

Relaksasi

Bagi pengusaha yang terlanjur membuat faktur pajak menggunakan ketentuan PER-03/PJ/2022, diberikan relaksasi. Artinya, tidak perlu melakukan perubahan faktur pajak.

Meskipun faktur pajak tersebut mencantumkan alamat pemusatan PPN/PPnBM. Padahal, barang atau jasa kena pajak yang diserahkan, mendapat fasilitas PPN/PPnBM tidak pungut dan dikirim ke kawasan tertentu dengan fasilitas PPN/PPnBM tidak dipungut.

Pengkreditan Pajak Masukan

Ketentuan lainnya yang direvisi yaitu terkait pengkreditan pajak masukan. Dalam beleid terbaru, tepatnya pada Pasal 37 ayat (2) pemerintah menegaskan bahwa PPN yang dapat dikreditkan oleh pembeli atau penerima jasa adalah yang dianggap memenuhi ketentuan Undang-undang di bidang perpajakan.

Pengkreditan pajak masukan tersebut tidak tergantung pada pelaporan faktur pajak dalam Surat Pemberitahuan (SPT) Masa PPN pengusaha kena pajak yang membuat faktur.

Selain hal-hal di atas, ketentuan lainnya mengenai faktur pajak tidak ada yang diubah. Artinya, masih tetap merujuk kepada Perdirjen Pajak Nomor PER-03/PJ/2022.

Setiap Pengusaha Kena Pajak (PKP) wajib membuat faktur pajak atas setiap penyerahan BKP, JKP ekspor BKP berwujud, ekspor BKP tidak berwujud dan ekspor JKP.

Faktur pajak dapat dibuat baik pada saat penyerahan BKP dan/atau JKP, penerimaan pembayaran, penerimaan pembayaran termin, saat ekspor, atau saat lain yang diatur di dalam ketentuan perundang-undangan.

Setiap faktur pajak yang dibuat harus mencantumkan sejumlah keterangan, seperti nama, alamat dan Nomor Wajib Pajak yang menyerahkan BKP atau JKP serta identitas pembeli BKP atau penerima JKP, seperti nama, alamat dan NPWP bagi wajib pajak dalam negeri badan dan instansi pemerintah.

Sementara bagi subjek pajak dalam negeri ditambah Nomor Induk Kependudukan. Kemudian bagi subjek pajak luar negeri harus turut mencantumkan nomor paspor selain nama dan alamat. Bagi subjek pajak luar negeri badan cukup mencantumkan nama dan alamat.

Pembuatan Faktur Pajak

Faktur pajak juga dapat dibuat berdasarkan transaksi atau secara gabungan.

Pembuatan faktur pajak wajib dilakukan secara elektronik (e-faktur) melalui aplikasi atau saluran yang disediakan DJP. Atau bisa dilakukan secara offline atau hardcopy jika dalam kondisi tertentu.

Beberapa jenis aplikasi e-faktur yng disediakan DJP diantaranya:

1. Aplikasi e-Faktur ClientDesktop

2. Aplikasi e-Faktur Web Based

3. Aplikasi e-Faktur Host-to-Host

Pengusaha dapat membuat e-faktur asalkan memiliki sertifikat elektronik, memiliki akun PKP yang telah diverifikasi dan memiliki Nomor Seri faktur Pajak (NSFP) yang diberikan DJP untuk setiap faktur.

Namun demikian NSFP hanya akan diberikan kepada PKP yang telah memiliki kode aktivasi dan password, memiliki akun PKP yang telah diaktivasi dan telah melaporkan SPT Masa PPN minimal tiga masa pajak terakhir berturut-turut.

Sementara bagi PKP yang baru dikukuhkan pada bulan pengajuan NSFP dan belum pernah melaporkan SPT Masa PPN dapat mendapatkan NSFP maksimal 75 NSFP.

Begitu juga untuk PKP yang sudah mendapatkan NSFP pada tiga masa pajak terakhir, namun jumlahnya kurang dari 75 faktur pajak, hanya dapat meminta maksimal 75 NSFP. Sementara jika dalam tiga masa terakhir PKP telah menerbitkan lebih dari 75 faktur pajak dapat mengajukan NSFP maksimal 120% dari jumlah masa pajak sebelumnya.

Setelah itu, pembuatan faktur pajak dapat dilakukan mulai dari tanggal pemberian NSFP. (ASP)