Apakah Bisnis Outing dan Camping Kena Pajak?

Iffa Nurlatifah,

Saturday, 04 December 2021

Saya dan bersama sejumlah kawan belum lama ini memulai bisnis jasa wisata petualangan di alam bebas (outing). Kami juga dipercaya mengelola area di pegunungan Jawa Barat, yang rencananya akan kami jadikan tempat wisata camping keluarga.

Selama ini, kami tidak memikirkan soal pajak apapun karena merasa aktivitas kami sebatas hobi. Apabila bisnis ini ingin kami seriusi, sebenarnya aspek pajak seperti apa, baik di pusat maupun daerah, yang menyangkut jasa outing dan camping ini? Terima kasih

~Ligar P, Bandung~

Jawaban:

Salam Bapak Ligar.

Terima kasih atas pertanyaan Anda. Saya, Iffa Nurlatifah yang kali ini akan menjawab.

Menarik sekali bisnis yang bapak dan rekan-rekan lakukan.

Saya berasumsi Anda dan rekan-rekan telah memiliki Nomor Pokok Wajib Pajak (NPWP). Apabila belum maka wajib bagi Anda dan rekan-rekan mengajukan permohonan pembuatan NPWP ke kantor pajak.

Menurut kami, bisnis outing dan camping masuk kategori jasa wisata dan penginapan. Ada beberapa aspek perpajakan yang melekat terkait sektor usaha ini, yang wewenang pemungutannya berada di pemerintah pusat dan pemerintah daerah. Terutama bagi pelaku bisnis yang berbadan hukum atau perusahaan.

Aspek perpajakan di tingkat pemerintah pusat meliputi Pajak Penghasilan (PPh) badan dan PPh Pasal 21. Sementara pajak yang menjadi domain pemerintah daerah antara lain pajak hotel serta Pajak Bumi dan Bangunan Pedesaan dan Perkotaan (PBB-P2).

Dalam hal Anda dan rekan membentuk suatu entitas bisnis maka atas penghasilan yang diterima merupakan objek terutang PPh badan, yang tarifnya saat ini sebesar 22%. Terhitung mulai tahun 2022 dan seterusnya, tarif PPh badan akan turun menjadi 20%. Namun, jika omzet perusahaan kurang dari Rp4,8 miliar, Anda bisa memilih untuk menggunakan tarif PPh final 0,5% dari peredaran usaha (omzet).

Apabila mempekerjakan karyawan, perusahaan Anda wajib memotong dan menyetorkan PPh Pasal 21 atas setiap penghasilan yang diterima pekerja.

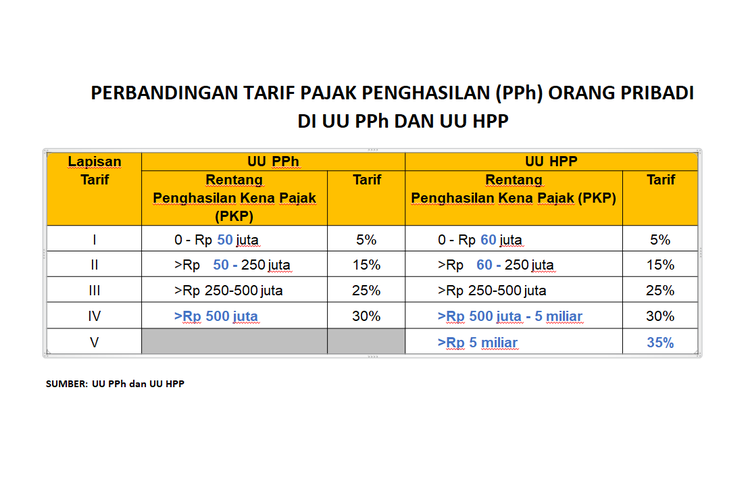

Besaran tarifnya bersifat progresif menyesuaikan dengan lapisan penghasilan kena pajak. Penghasilan kena pajak merupakan penghasilan bersih atau yang telah dikurangi dengan Penghasilan Tidak Kena Pajak (PTKP).

Selanjutnya, karena Anda dan rekan-rekan mengelola area konsesi untuk bisnis camping ground—yang dipersamakan dengan jasa penginapan atau peristirahatan, pemerintah daerah berhak mengenakan pajak hotel dan PBB-P2.

Sesuai Undang-Undang Pajak Daerah dan Retribusi Daerah (PDRD), masing-masing pemerintah daerah berwenang menentukan besaran tarif pajak hotel maksimal 10% dan PBB-P2 paling tinggi 0,3%.

Pemerintah daerah yang menerapkan tarif pajak hotel maksimal (10%) di Jawa barat, antara lain Pemerintah Kabupaten Bandung dan Pemerintah Kota Bogor.

Sedangkan untuk PBB-P2, Pemkab Bandung dan Pemkot Bogor menetapkan tarif yang sama, yakni sebesar 0,1% untuk nilai jual objek pajak (NJOP) sampai dengan Rp1 miliar dan di atas itu dikenakan tarif 0,2%.

Untuk itu, Anda perlu memastikan lokasi tempat anda menjalankan bisnis jasa wisata dan penginapan berada dinangunan pemerintah daerah mana.

Pembukuan atau Pencatatan

Untuk memastikan kepatuhan, perusahaan Anda harus membuat pembukuan atas semua data dan informasi keuangan yang meliputi harta, kewajiban, modal, penghasilan dan biaya, serta laporan laba/rugi.

Namun, kewajiban pembukuan dikecualikan bagi Wajib Pajak Orang Pribadi yang menjalankan usaha atau pekerjaan bebas dengan omzet selama setahun kurang dari Rp4,8 miliar.

Sebagai gantinya, yang bersangkutan wajib melakukan pencatatan peredaran usaha atau omzet sebagai dasar menghitung jumlah pajak terutang. Ini berlaku jika dalam menjalankan bisnis Anda dan rekan-rekan tidak membentuk badan usaha atau bersifat perorangan.

Pembukuan atau pencatatan juga penting bagi pembayar pajak dalam melaksanakan kepatuhan pelaporan Surat Pemberitahuan (SPT) Tahunan.

Demikian penjelasan kami. Semoga bermanfaat.

Salam.

Catatan:

Tanya-tanya Pajak merupakan kolaborasi Kompas.com dan MUC Consulting seputar kebijakan dan praktik perpajakan. Sobat Pajak dapat mengajukan pertanyaan melalui link ini. Artikel ini telah terbit di Kompas.com, Jumat (26/11/2021).

Kompas.com