NFT Lagi Heboh, Bagaimana Kewajiban Perpajakannya?

Rama Ames Remonda,

Belakangan heboh berita munculnya miliarder baru karena berhasil menjual mahal karya unik dan tidak biasa di bursa NFT. Saya penasaran bagaimana pendekatan pajak terhadap aset digital NFT, terutama terkait cara pelaporan SPT dan pemajakan atas keuntungan hasil transaksi? Terima kasih

~Iqbal, Jakarta~

Jawaban:

Salaam, Bapak Iqbal.

Terima kasih atas pertanyaan Anda. Non-Fungible Token (NFT) merupakan aset digital yang dapat digunakan sebagai bukti kepemilikan barang yang dapat dibeli dengan mata uang kripto. NFT ini bisa meliputi berbagai macam media, seperti karya seni, musik, video, animasi, bahkan fashion virtual.

Terlepas dari popularitas dan perkembangan pasarnya yang pesat, NFT dapat dikategorikan sebagai aset berharga atau bernilai tinggi sebagaimana mata uang kripto atau aset digital lain berbasis blockchain. Meskipun NFT dan mata uang kripto belum diakui legalitasnya oleh Pemerintah Indonesia, UU Pajak Penghasilan (PPh) menegaskan bahwa setiap tambahan kemampuan ekonomis yang diterima wajib pajak, baik yang berasal dari Indonesia maupun dari luar Indonesia, merupakan objek pajak.

Baca juga: Bagaimana Aspek Pajak atas Keuntungan Investasi Saham di Singapura?

Ini tidak mengecualikan keuntungan dari transaksi perdagangan aset digital NFT, yang dalam hal ini dianggap pula sebagai penghasilan kena pajak. Cara pelaporan Kepemilikan NFT sebagai aset digital, wajib dilaporkan dalam Surat Pemberitahuan (SPT) Tahunan.

Caranya, dengan mencantumkan jenis aset NFT dan nilai perolehannya pada kolom harta dengan kode asset 039. Untuk menentukan nilai NFT, Anda bisa menggunakan nilai pasar per tanggal 31 Desember tahun pajak yang bersangkutan.

Apabila ada keuntungan atau penghasilan tambahan dari transaksi jual-beli NFT, Anda juga perlu mengungkapkannya di kolom penghasilan lain-lain dalam SPT.

Baca juga: Pengusaha Kecil Eks Korban PHK, Bagaimana Hitung Pajaknya?

Jika setelah diakumulasikan dengan penghasilan lain terdapat kurang bayar PPh, Anda sebagai Wajib Pajak harus melunasi itu dan bukti setor pajaknya dilampirkan dalam SPT agar pelaporan tersebut dapat diterima.

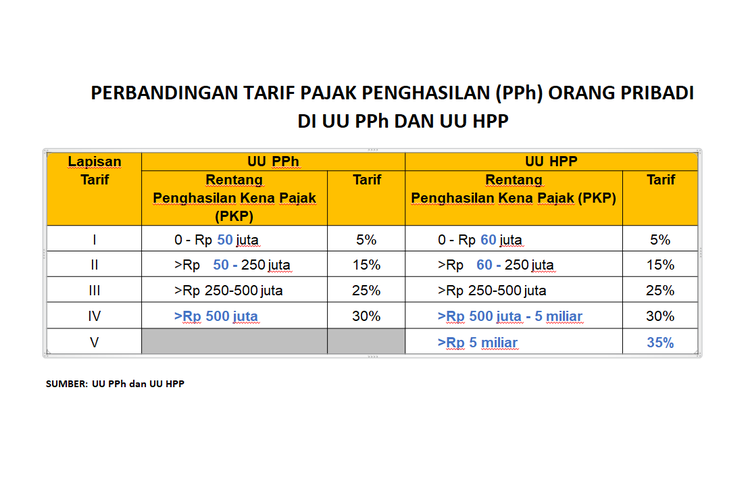

Untuk besaran tarif pajak yang dikenakan, hingga Tahun Pajak 2021 digunakan lapisan dan tarif yang merujuk pada UU PPh.

Adapun mulai Tahun Pajak 2022, rujukannya adalah UU Harmonisasi Peraturan Perpajakan (UU HPP).

Baca juga: Poin Penting Perubahan dan Tambahan Aturan Pajak di UU HPP

Pelaporan harta ini menjadi penting karena aset yang dimiliki wajib pajak adalah representasi dari penghasilan wajib pajak. Jangan sampai aset digital yang tidak dilaporkan menjadi temuan Direktorat Jenderal Pajak (DJP). Temuan DJP memberikan konsekuensi dan sanksi administrasi yang harus ditanggung pemilik aset.

Demikian penjelasan kami, semoga bermanfaat.

Catatan:

Tanya-tanya Pajak merupakan kolaborasi Kompas.com dan MUC Consulting seputar kebijakan dan praktik perpajakan. Sobat Pajak dapat mengajukan pertanyaan melalui link ini. Artikel ini telah terbit di Kompas.com, Jumat (4/3/2021).