Pemerintah Indonesia menyederhanakan prosedur pemberian fasilitas pengurangan pajak penghasilan badan untuk jangka waktu tertentu (Tax Holiday) sekaligus memperluas cakupan bidang usaha menjadi 17 cakupan industri pionir.

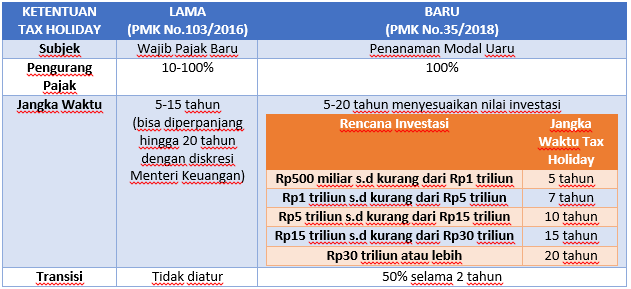

Penyederhanaan terutama terjadi untuk persentase pengurang pajak penghasilan (PPh) badan yang dipukul rata menjadi sebesar 100% (pembebasan penuh), dari yang sebelumnya dalam kisaran 10-100%.

Selain itu, rentang waktu pembebasan PPh badan juga diperpanjang, dari sebelumnya berkisar 5-15 tahun menjadi 5-20 tahun dengan masa transisi 50% selama 2 (dua) tahun. Adapun penetapan masa pemberian tax holiday disesuaikan dengan besar nilai penanaman modal, dengan minimal nilai investasi sebesar Rp500 miliar atau turun dari sebelumnya paling sedikit Rp1 triliun.

Kebijakan ini tertuang dalam Peraturan Menteri Keuangan Nomor 35/PMK.010/2018 Tentang Pemberian Fasilitas Pengurangan Pajak Penghasilan Badan, yang terbit dan berlaku efektif mulai 4 April 2018. Beleid ini juga sekaligus mencabut PMK Nomor 103/PMK.010/2016 tentang Perubahan atas Peraturan Menteri Keuangan Nomor 159/PMK.010/2015 tentang Pemberian Fasilitas Pengurangan Pajak Penghasilan Badan.

Beleid tersebut menegaskan sejumlah syarat bagi Wajib Pajak Badan untuk bisa mendapatkan fasilitas tax holiday, kecuali bagi Wajib Pajak yang permohonannya pernah atau telah ditolak. Antara lain, Wajib pajak badan harus memenuhi ketentuan besaran perbandingan antara utang dan modal atau Debt to Equity Ratio (DER) 4:1.

Prasyaratan lain yang juga diamanatkan oleh PMK Nomor 35/PMK.010/2018 antara lain, Wajib Pajak Badan calon penerima tax holiday harus menunjukkan bahwa seluruh pemegang saham yang tercatat dalam akta pendirian terakhir telah memenuhi kewajiban perpajakan. Pemenuhan kewajiban perpajakan pemegang saham harus dibuktikan melalui surat keterangan fiskal yang diterbitkan oleh Direktorat Jenderal Pajak.

Namun, untuk kewajiban menyampaikan surat kesanggupan untuk menempatkan dana di perbankan minimal 10% dari rencana penanaman modal dihapuskan dalam beleid baru. Dengan demikian, tidak ada kewajiban bagi calon investor untuk menaruh 10% modalnya di perbankan nasional untuk bisa mendapatkan tax holiday.

Fasilitas tax holiday dapat dimanfaatkan oleh Wajib Pajak korporasi sejak saat mulai berproduksi komersial. Kepastian atas saat mulai berproduksi komersial ditetapkan oleh Direktorat jenderal Pajak berdasarkan hasil pemeriksaan lapangan.

Dimungkinkan Bertambah

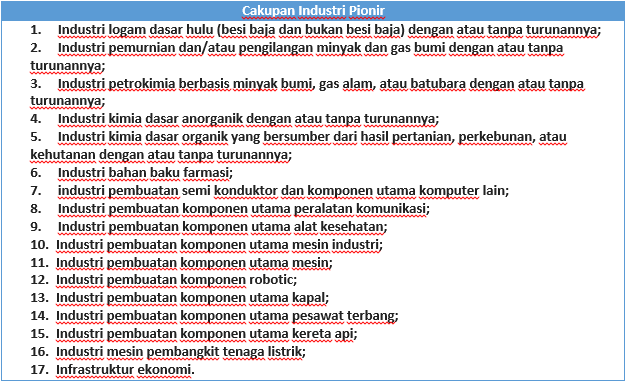

Apabila merujuk pada ketentuan sebelumnya, hanya terdapat 8 (delapan) cakupan industri pionir yang menjadi sasaran pemberian tax holiday. Dengan terbitnya PMK Nomor 35/PMK.010/2018, cakupan pemberian tax holiday diperluas menjadi 17 cakupan industri pionir (lihat tabel).

Namun, jumlah industri pionir dimungkinkan bertambah jika Wajib Pajak mengajukan permohonan tax holiday untuk cakupan industri yang belum tercantum dalam 17 cakupan industri pionir, namun memenuhi kriteria investasi yang dipersyaratkan.

Atas permohonan Wajib pajak tersebut dilakukan pembahasan antar-kementerian—yang paling sedikit melibatkan Kementerian Keuangan dan Kementerian pembina sektor—di bawah koordinasi Badan Koordinasi Penanaman Modal (BKPM), untuk memutuskan kemungkinan pemberian pengurangan 100% pajak penghasilan untuk jangka waktu tertentu.

Untuk mendapatkan tax holiday, Wajib Pajak harus menyampaikan permohonan pengurangan PPh kepada BKPM sebelum berproduksi komersial atau bersamaan dengan permohonan pendaftaran penanaman modal; atau paling lambat 1 (satu) tahun setelah penerbitan pendaftaran penanaman modal.

DJP dapat menyesuaikan besaran fasilitas tax holiday yang diberikan kepada Wajib Pajak Badan jika berdasarkan hasil pemeriksaan lapangan ditemukan bahwa nilai realisasi investasi kurang atau melebihi batas minimal rencana penanaman modal baru yang ditetapkan.

Selain itu, DJP juga dimungkinkan untuk mencabut fasilitas tax holiday jika berdasarkan pemeriksaan lapangan ditemukan bahwa realisasi investasi kurang dari batas minimal penanaman modal baru yang dipersyaratkan (Rp500 miliar), atau ditemukan ketidaksesuaian antara realisasi dengan rencana Kegiatan Usaha Utama.

Pencabutan fasilitas tax holiday juga dapat dilakukan jika diketahui Wajib Pajak mengimpor atau membeli barang modal bekas dalam rangka investasi baru, kecuali barang relokasi dari negara lain yang tidak diproduksi di dalam negeri, dan/atau terkait proyek strategis nasional yang merupakan penugasan dari pemerintah.

Temuan lain yang bisa berujung pada pencabutan tax holiday antara lain Wajib Pajak memindahtangankan aset selama jangka waktu pemanfaatan pengurangan PPh badan, kecuali pemindahtanganan tersebut dilakukan untuk tujuan peningkatan efisiensi dan tidak menyebabkan jumlah nilai realisasi penanaman modal baru kurang dari rencana penanaman modal baru; dan/atau Wajib Pajak melakukan relokasi penanaman modal baru ke luar negeri.